最近、話題の「FIRE2.0」ってなに?FIREとFIRE2.0の違いとは

FIREとは「Financial Independence, Retire Early」の頭文字をつなげたアメリカ発祥の言葉で、日本でも徐々に話題になっています。 経済的な自立(Financial Independence)と早期リタイア(Retire Early)から構成されています。一言で言えば「早期リタイア」のこと。

FIREが目指す「経済的自立」は、一生暮らすのに困らないような大金持ちになることではなく、資産運用をすることで得られる収入(不労所得)によって生活費をまかなうことです。

つまり、経済的に自立した状態で早期退職し、自由な時間を過ごす生き方です。

このようなライフプランは数年前から欧米各国を中心に広がっているようですが、現在のコロナ禍の影響も相まって日本においても注目が集まっているようです。

では、「FIRE」と「FIRE2.0」の違いとは何なのか?今回は、その違いを分かりやすくご紹介します。

目次

【無料】特別動画プレゼント! お得でとっておきな情報をゲット!

1.【3分でわかる】FIREとは?を優しく解説!

そもそも「FIRE」とは何なのか?「FIRE2.0」を理解するには、「FIRE」を理解しておく必要があります。

そこで、まず「FIRE」と「早期退職」とでは、何が違うのかをお話していきましょう。

「FIRE」とは、経済的に独立した状態で、早めにリタイアすることを意味する言葉です。

65歳、70歳と、長く働く時代が見えている一方でより早く退職を目指す「FIRE」という経済的自立、早期リタイアの考え方が話題になっています。

ポストコロナの新しい生き方とも言えます。

そのひとつが、お金の不安から解き放たれて自由になること。

早期リタイアを言葉通りに解釈すると、「お金の縛りがない=富裕層だけが実現できる悠々自適の生活」というイメージを抱く人も多いのではないでしょうか。

一生困らないほどの十分な資金を用意してから会社を辞める、あるいは事業を辞めるといったイメージを持つかもしれません。

しかし、FIREは単なる早期リタイアではなく、「経済的に独立した状態で」リタイアすることを指します。

そのため、リタイアの時点では一生困らないほどの資金があるとは限りません。

「FIRE」が従来の「早期リタイア」と違うのは、ビジネスで成功したり遺産相続したりといった特定の人だけがなし得る生活ではないこと。

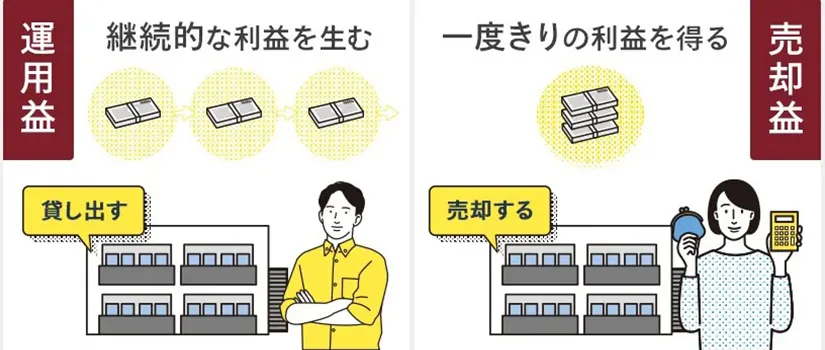

既にFIREを実践できている人は、毎年の生活費を賄えるような貯蓄と節約を意識しながら、リタイア後も身近に始められる投資の収益を得ることで、経済的自立をめざしています。

一生涯の生活費を貯金する!と聞くと途方もないですが、不労収入を作って、生活費を得るという考え方が実現可能な方法として若者に人気な理由なのです。

2.FIRE達成へのステップ

では、一般的に言われているFIREするためには、いくら必要なのか?「お金の部分」についてお伝えしていきます。

一言でいうと、「年間支出の25倍の資産」が必要です!

FIREが注目されている理由は、ずばり!超高額なお金を蓄える必要がないからです。

早期リタイアと言われたら、こんなイメージはありませんか?

一生分の生活費を蓄えて、貯蓄を取り崩しながら生活していく。これを「FIRE」というのかというと答えは「No」です。

FIREは、貯蓄を削るのではなく、貯めたお金を投資などに回し、毎月のリターンで生活をしていきます。

月々の生活費が20万円必要な場合、20万円×12か月×25倍=6,000万円がFIREするのに必要な額となります。

あれ?年間支出の25倍ってリタイアするには少なくない?と思いませんか。

もし30代や40代でリタイアしてしまうと、足りなくなってしまうのでは?と心配になる方もいるでしょう。

それでも大丈夫な理由が、「投資のリターンで生活する」に隠されているわけです!

そこで実現可能かどうかを紐解くヒントとなるのが、「4%ルール」という支出面の考え方です。

3.FIRE達成の目安となる4%ルール

少し踏み込んで「FIRE王道パターン:4%ルール」についてお伝えしたいと思います。

前述のFIRE達成へのステップを実現する目安として「4%ルール」というものがあります。

FIREを実現するためには資産を減らさないことが必要です。

そこで実現可能かどうかを紐解くカギとなるのが、「4%ルール」という支出面の考え方です。

まず最初に、4%ルールとは「生活費を投資元本の4%におさめることができれば、資産を目減りすることなく暮らしていくことが可能」というシンプルな仮定です。

このルールは、米国の大学の論文を根拠にしています。

あくまでも「4%」という数値は、アメリカでの資産運用環境をベースとして算出された数値ですが、FIRE達成を実現するための考え方(ルール)として1つの目安となるでしょう。

これを言い換えれば、FIREするために必要な資産は「投資元本(100%)÷年間支出(4%)」なので、年間支出の25倍の資産を用意すれば、FIREが実現できる!というわけです。

たとえば、年間支出が250万円だとすれば、FIREに必要な資産は250万円×25倍=6,250万円です。この6,250万円をそのまま取り崩してしまえば、25年で底がついてしまいます。

しかし、6,250万円を運用に回し、年4%の不労所得を得ることができれば、年間支出の250万円をそのまま得ることができます。こうして、元本を減らすことなく生活できるというわけです。

あなたがFIREをするために必要な資産はいくらですか?ぜひ、一度計算してみてください。

ここでポイントとなるのは、費用をさらに抑えることができれば必要資産額が減り、FIRE達成の時期も早めることが可能となるという点です。

決して全ての無駄を排除し、極限まで節約することが正解とはいえませんが、FIREには、現状の生活環境を見直すという視点があることも覚えておきましょう。

4.FIRE実現のためには投資思考になることが重要

投資というと、ほとんどの人は「株や不動産を運用して収益を上げる資産運用」と考えるのではないでしょうか。

投資思考の入り口は、人生への意識です。

まず、自分の時給を常に意識することが絶対的に必要となります。

自分の月収を労働時間で割ってみましょう。もしくは、理想の時給はいくらなのかから想定してみるのもよいかもしれません。

仮に、「時給は1万円」と考えるとして、本来はビジネスの価値や収益を高めることに使えたはずの時間を、他のことに使うのであれば時給1万円以上の価値を生み出すことに使わなければなりません。

たとえば、人に任せれば自分でやらなくて済む作業を「お金を使いたくないから」という理由で1から勉強をして取り組むのは、投資の観点から言えば大きな損失となります。

自分が割くべき投資先を見極めようと考えれば、有限の人生で個人がどう生きるべきかという話題に深まっていきます。

多くの人はお金に限りがあると考えますが、豊かな成功者ほど違います。

お金は無限に増やせるものであり、時間こそ有限と考えます。

人生で今日という日が一番若い日です。どんなことを始めるにも遅いことはありません。気づいた時が始めるタイミングです。

FIREという生き方に少しでも興味があるとしたら、これをキッカケにして勉強し始めることが後悔しない人生になります。

【無料】特別動画プレゼント! お得でとっておきな情報をゲット!

4.FIREとFIRE2.0の違いって?

最後に、株式会社AWARENESSの代表、高橋のブログより抜粋して、FIREとFIRE2.0の違いをわかりやすく説明したいと思います。

「FIRE」というのは、資産形成をして不労所得を得て、自由を手にするというのが簡単な定義でした。

今回は、そのFIREに関して3パターンを考えてみて欲しいのです。

➀FIREをしない人

➁FIREをする人

➂FIRE2.0をする人

それぞれフォーカスする優先順位の場所が違います。

人生を三極化するFIREの3パターン

➀FIREをしない人

➁FIREをする人

➂FIRE2.0をする人

➀FIREをしない人

まず、FIREしない人は「今」にフォーカスして、「今の楽しみ」を見ている人が多いです。

アリとキリギリスで例えれば、「キリギリス」の方と言えます。

若い時やその日の暮らしは楽しいのですが、何かあった時や特に45歳をこえたぐらいから苦しくなります。

ここでの問題は、仕事がなくなった時にどうするのか?

そこから勤めて同じ年収を稼げるのか?

労働収入を得ている中で、もし自分が怪我をしたり病気をしたり動けなくなった場合にどうするのか?

老後のお金が充分にあるのか……?

そして何より、仕事ばかりして自由な時間が無いことで本当にその年齢の時にしか出来ない時間を優先出来なくて、やりたい事を先延ばしにして老後を迎え、後悔する人が多いです。

➁FIREをする人

つぎに、FIREする人は「未来」ばかりを見ています。「FIRE後の自由」です。

アリとキリギリスでいうと、「アリ」の生き方と言えます。

未来のために、FIREするまでの時間を我慢して生きるという傾向があります。

貯金をするために休み無しで仕事や副業や投資ばかりをして、子供や大切な人との思い出、その年齢でしかできない経験や時間を過ごさず、更に、我慢をして倹約をしたり、お金を増やすために嫌な仕事をしたり、ということもあるでしょう。

もし、FIREするために倒れたらどうしますか……?

➂FIRE2.0をする人

最後に、FIRE2.0をする人は、死ぬ瞬間のことから逆算して考えます。「最期の最高の幸せ」です。

死ぬ瞬間に幸せということではなく、「後悔しない最高の幸せな人生」のことです。

アリとキリギリスでいえば、ちょうど真ん中のアリギリス。

今と未来の両方のバランスを考えます。

人生の最期だけではなく、FIREするまでの時間も健康でいて、大切な人や仲間と思い出を作りながら好きな仕事をします。

そして、その時にしかできない年代ごとの思い出や経験をして幸せを得ていきます。

そんな夢のような生き方があるのか!?

その夢のようなことを現実化するためには何が重要なのか?申込者5000名を突破した大好評セミナー『FIRE2.0』でお伝えしています。

バランスの取れた幸せを手にしたい人はぜひ、学んで欲しいと思います。

まとめ

近頃、注目されている「FIRE」という人生の選択肢。早期に経済的自立をして自由な生き方を誰もが選べるという価値観についてご紹介しました。

まさに今、このタイミングをチャンスと捉えて努力さえすれば誰もが自由になれる方法です。

しかし残念ながら、時間とお金だけあっても、真の自由や幸せを手に入れることは難しいかもしれません……FIREだけでは何が足りないのか?

それを今回の無料セミナー『FIRE 2.0』でお伝えしています。

AWARENESSでは、FIRE2.0を実現するために必要な知識を学べるセミナーから、学んだことをアウトプットする形態となっている実践パックもご用意しています。

世界中で売れているベストセラー『金持ち父さん貧乏父さん』で知られるロバート・キヨサキ氏がきっかけとして巻き起こった、ここ十数年の不動産投資ブーム。

AWARENESSのセミナーで、どこにもない唯一無二の『FIRE2.0』について学び、2020年以降ブームになってきた新しい生き方、FIREムーブメントに乗ってたった一度の人生でバランスの取れた最高に幸せな人生を手にしましょう。